某某机械仪器

mechanical device

丰富的经验,成熟的技术

Company depends on abundant practice experience and mature technology product

新闻动态

NEWS SHOW

作者 | 中远亚电子

2021年的全球半导体市场,是晶圆产能不足的一年,是涨价函满天飞的一年,也是行业加速洗牌的一年。

芯片代工在产能不足的大环境下,成为绝对的市场宠儿。其中,台积电作为“代中之王”,更是成为众人眼中的“香饽饽”,前有美国邀请前往亚利桑那州建厂,后有日本索尼邀约在日本建造晶圆厂,最近有传德国正与台积电接触,具体的还没有透露。

可见,芯片产能严重不足的环境下,建晶圆厂成为了各国的战略重点之一。2021年的半导体市场在缺晶中匍匐前进,中国的半导体市场也迎来新一轮的冲击,自主造芯、国产替代的口号愈发响亮。种种变局之下,2022年的半导体市场将呈现怎样一番景象?

2021年半导体行业市场一览

对半导体大厂来说,2021年是丰收的一年。

据美国研究机构Gartner的数据,得益于宅家需求,面向个人电脑等电子产品和服务器的存储器供货出现激增,与此同时,由于缺货涨价带来的销售额也拉高全年销售水位,2021年整个半导体市场增长了25.1%,达到5835亿美元,这是销售额首次突破5000亿美元的一年。

始于2020年的“缺芯”现象,在2021年有缓解吗?答案是“尽管厂商在扩充产能积极建厂,但需要时间释放,2021年尚处于一个紧张的状态。”那么,2021年的芯片有多缺呢?

从汽车行业开始,先是大众宣布因缺芯减产10万辆车,接着丰田宣布在日本、美国的多家车厂停产两到四天不等,此外通用、福特、本田、长城等一线厂商也因缺芯出现不同程度的减产。根据AutoForecast Solutions的数据显示,截至12月19日,由于汽车芯片供应短缺,已造成全球汽车减产1027.2万辆,预计全球2021年全年减产汽车1131万辆。其中中国市场累计减产198.2万辆;预计今年全年减产214.8万辆。

在消费电子行业,多数市场主流手机品牌均出现芯片短缺现象,小米、红米、荣耀的高管都表示,受到芯片供应链紧缺影响,多款热销机型都处在缺货状态。其中,苹果手机的供应链管理一直是业界成功的典范,如今也出现了供应链吃紧的情况。在2021年第四财季的苹果财报会议上,库克承认道,由于芯片短缺以及东南亚疫情影响,iPhone 和整体销售都不及预期,第四季度苹果损失约为60亿美元,市值被微软超越。

供需极度紧张之下,代工厂商在市场拥有话语权。涨价函从2020年发到2021年,有些已在2022年开年就领涨。在中国台湾代工大厂方面,台积电、联发、力积电、世界先进等大都有一个季度或者半年进行一次价格调整;在芯片原厂方面,ST意法、赛灵思、安森美等均有涨价上调。

另一方面,2021年的新冠肺炎变异病毒轮番上阵,东南亚疫情反反复复,造成芯片代工厂多次停摆,工人停工。据印刷电路学会 (IPC) 的报告显示,受到疫情影响,将近80%的制造商难以招到合适的工人。因此,疫情的爆发对本就岌岌可危的半导体供应链无疑是雪上加霜。

最后,尽管芯片代工被重新重视,建厂的建厂、扩产的扩产。但是,由于半导体行业的特性,一个新产能从建立到投入使用,并非一朝一夕的事情。据业内人士预估,新产能预计要在 2-3 年内才能投入使用,8 英寸晶圆制造在 2022 年上半年预期仍不易缓解,车规级MCU等前期短缺的芯片还会继续维持紧缺状态。

2021年的半导体市场也带给了国内芯片机遇。在国外厂商芯片缺货、交期巨长、价格一路猛涨之下,国内芯片给了电子人另外一条出路。例如st的mcu系列可以用国内兆易创新的GD系列、深圳航顺的HK32系列替代。

同时,我国的芯片厂商也在发力。据悉,2021年我国宣布新增28个晶圆厂建设计划,投资金额达约1500亿元,其中有7座12英寸晶圆厂。2021年前三季度,IC制造业销售额为1898.1亿元,同比增长21.5%,达2020年全年销售额的74%。

2022年半导体行业市场展望

2022年的半导体市场,是各路半导体厂商积极建厂扩能的一年。

为了尽快使供应链恢复常态,台积电、三星、联电、格芯、中芯国际、英特尔、英飞凌、博世、TI、SK海力士、美光等皆表明未来将加大投资力度,扩建工厂。但是,尽管以台积电、英特尔和三星为主都在大举投资扩建和建设新的芯片代工厂,但正如英特尔首席执行官盖尔辛格指出的,这些投资需要时间,至少需要几个月乃至几年才能投产,短期内并不能缓解当前缺芯的现象,最早的转机或将在第二季度,将投入转为现实产能的关键节点。

△南京台积电12吋晶圆厂

此外,2022年的半导体将会进一步改变供应链的分工合作的格局。在中美贸易战愈发复杂的背景下,终端厂商意识到完善的供应链和自主创新的重要性,将会加速其自研芯片的进程。各行业龙头已开始涉足芯片设计,越过中间环节直接与代工源头合作,掌握自身供应链到稳定性,这一动作将加速供应链的变局。例如,比亚迪在2021年的新能源汽车战场被“封神”,离不开自主创新,以及自身稳定的芯片供应链。

Eurasia Development公司总经理安德烈•普罗霍罗维奇表示,再过几年,中国就将成为全球芯片生产的领军人。2022年,我国政策将继续支持,鼓励集成电路产业。从规划和在建的晶圆厂类型来看,12英寸是我国目前重点发展的方向。实际上,2021年中国大陆8英寸的产能居全球领先地位,市场份额达到18%。根据财信证券数据,2022 年预计进入密集投片期。2021年我国国内8英寸产能新增12万片/月,预计2022年后新增39.1万片/月;2021年,我国国内新增12英寸产能16万片/月,并预计2022年后新增产能100.3万片/月。

此外,据统计数据显示,整个十四五期间合计建设8英寸产能占过去总装机量的43.68%,合计12英寸产能占过去总装机量的112.91%。从各家公司的产能规划情况来看,2022年后,国内将进入密集投片与量产阶段。

展望未来,随着物联网、5G、新能源等进一步的发展,将为芯片代工服务提供强劲的增长动力。IoT成为传统行业智能化升级的重要通道,据IDC数据,2020年中国IoT支出规模已经超过1500亿美元,预计2025年这一数字将达到3069.8亿美元。工业自动化、智慧安防、智慧家居将是AIoT的三大主要消费市场。

同时,由于此次晶圆厂商扩产计划,2022年全球半导体设备市场将有望进一步增长。据SEMI预计,2022年全球半导体设备市场规模有望突破1000亿美元。目前来看,我国大部分的厂商的半导体设备已经基本能够覆盖28nm及以上成熟制程需求,甚至在部分细分品类处于全球领先水平。

因此,展望2022年的全球半导体市场,整体上将依然保持高度景气。一方面,由于上游2022年的产能已被预定一空,所以整体上游供应仍呈紧张状态;另一方面,封装厂产能已经开始松动,部分芯片供给已正常化,虽高端芯片产品依然短缺,但半导体市场将从全面缺芯走向结构性缺货。

中远亚电子小结

据CINNO Research分析师表示:“与成熟制程相比,3nm制程应用相对有限,主要用于高端智能机SoC,CPU,GPU。且台积电3nm在2H22仅为小量生产,大量则要等到2023年。三星虽然试产3nm较早,在1H22就将开始,但学习曲线较长,起量预计也在2023年。3nm使用价格相对昂贵,2022年投产规模小,对现在芯片整体市场格局影响有限。

因此,2022年的全球半导体市场依旧在“缺芯”和“涨价”的主旋律中。德勤日前发布报告称,估计芯片短缺情况将会在2022年持续,芯片交货期将拖延约10至20周,到2023年初情况才能得到缓解。

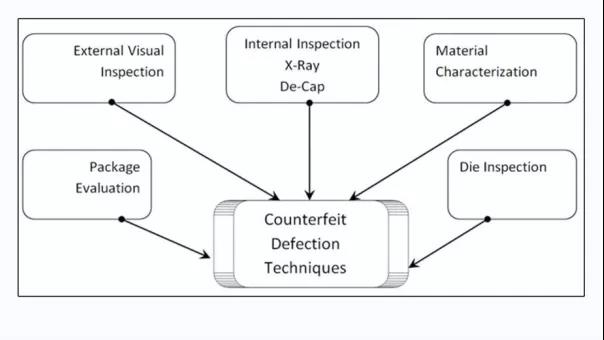

中远亚电子,10年芯片现货分销商。在缺芯、假冒芯片层出不穷的2021年,中远亚电子秉承初心,用芯服务好每一位客户——从样板起严格控制物料质量,除了有自己专业的检测体系、仪器外,目前已经开发一千余套检测模拟电路,为客户检测核心器件,严格保证产品的质量,充分保障客户的利益。

△深圳市中远亚电子有限公司-质量控制流程

有芯片、电阻电容、二三极管等元器件需求,请联系工作人员进行询价,手机联系13723757551,QQ/WX:79992971,或者点击下方小程序一键询价吧~

地址:深圳市福田区红荔路2015号群星广场A座3206-3209

公司邮箱:

CFA@zhongyuanya.com

联系电话:

0755-83951690